| 埨怱偲怣棅丄抧堟偵垽偝傟40擭丄憡懕惻丒憽梌惻偺惻嬥懳嶔柍椏憡択偼摗尨媊柧惻棟巑帠柋強傊 |

|

摗尨梖婱惻棟巑帠柋強 |

偛偁偄偝偮 |

強挿偺徯夘 |

僔儞儃儖儅乕僋俥俽俲 |

嬈柋撪梕 |

惻棟巑 |

峴惌彂巑 |

幮夛曐尟楯柋巑嬈柋 |

宱塩曽恓丒婯懃摍 |

摗尨僒僋僙僗夛 |

幚柋抦幆 |

偍徫偄僐乕僫乕 |

奐塣僐乕僫乕 |

娭楢夛幮 |

傾僋僙僗/抧恾丒廃曈儅僢僾 |

塩嬈擔帪 |

偍栤偄崌傢偣 |

摗尨憤崌夛寁帠柋強

| 丂 |

![]()

web site: https://www.fujiharakaikei.com

| 僩僢僾儁乕僕丂仺 抦傜側偄偲懝偡傞両乽憡懕偺朄棩偲惻嬥乿扤傕嫵偊偰偔傟側偄憡懕懳嶔偺僲僂僴僂 堦丂憡懕懳嶔偺昁梫惈 擇丂憡懕懳嶔偺嬫暘 嶰丂朄棩懳嶔 巐丂徣棯 屲丂徣棯 榋丂帠嬈彸宲懳嶔 |

|||||||

|

扤傕嫵偊偰偔傟側偄乬憡懕懳嶔偺僲僂僴僂乭 偄偞偲偄偆帪偵偁傢偰側偄偨傔偵両 堦丂憡懕懳嶔偺昁梫惈 丂 埲慜丄乽憡懕嶰戙偱嵿嶻偼側偔側傞乿偲偄傢傟偰偄偨崰偑偁傝傑偟偨丅僶僽儖帪戙偺傛偆側乽憡懕偟偰傕憡懕惻偑暐偊側偄乿忬懺偼彮側偔側傝傑偟偨偑丄傛偆傗偔抧壙偺壓偘巭傑傝姶偑偱偰偒偨嶐崱丄偦傠偦傠挿婜寁夋偱懳嶔傪寁夋偟幚峴偡傞昁梫偑偁傝傑偡丅 憡懕惻懳嶔偺傒側傜偢丄乽巕懛偵旤揷傪巆偡側乿偲愄偐傜尵傢傟偰偄傞傛偆偵丄憡懕偑乽憟懓乿偵側傜側偄偨傔偵両枖丄婇嬈懚懕偺偨傔偵両帠嬈彸宲懳嶔傕峫椂偵擖傟偰丄偄偞偲偄偆帪偵偼傕偆抶偄傢偗偱偡偐傜丄惗慜偵懳嶔傪島偠傜傟丄偛懜壠偺斏塰偺堦彆偵側傟偽岾偄偲懚偠傑偡丅 丂 偙偺憡懕懳嶔偵偼丄朄棩懳嶔偲惻嬥懳嶔丄偝傜偵偼帠嬈彸宲懳嶔偵嬫暘偝傟傑偡丅 擇丂憡懕懳嶔偺嬫暘 侾丂朄棩懳嶔 乮侾乯憡懕偺朄棩抦幆偺弉抦 丂丂丂乮堚棷暘丄憡懕曻婞摍乯 乮俀乯堚嶻暘妱懳嶔 丂丂a.丂堚尵偺妶梡 丂丂b.丂梴巕墢慻偺妶梡 俀丂惻嬥懳嶔 乮侾乯愡惻懳嶔 丂丂a.丂嵿嶻偺堏揮 丂丂丂丂乮惗慜憽梌摍乯 丂丂b.丂昡壙偺堷偒壓偘 丂丂丂丂乮庁擖嬥偺妶梡丄晄摦嶻偺峸擖丄晄摦嶻偺捓戄摍乯 乮俀乯擺惻帒嬥懳嶔 丂丂丂丂乮惗柦曐尟嬥偺妶梡丄暔擺懳嶔乯 乮俁乯惻柋挷嵏懳嶔 丂丂丂丂乮壠懓柤媊梐嬥偺惍棟摍乯 俁丂帠嬈彸宲懳嶔 乮侾乯屻宲幰偺堢惉 乮俀乯朄恖愝棫丄宱塩偺憽梌摍 嶰丂朄棩懳嶔 嘥丂朄棩抦幆 侾丂朄掕憡懕恖偲憡懕暘 丂攝嬼幰偼丄偄偮傕憡懕恖偲側傟傑偡偑丄師偺弴埵偵傛傝憡懕暘偲懠偺憡懕恖偑曄傢傝傑偡丅 乮侾乯憡懕偺弴埵偲憡懕暘 |

|||||||||

|

|||||||||

| 丂巕乮懛側偳偺捈宯斱懓乯偑偄側偄偲偒偼恊偑憡懕恖偲側傝傑偡丅恊乮慶晝曣側偳偺捈宯懜懓乯偑偄側偄帪偼孼掜巓枀偑憡懕恖偲側傝丄摨弴埵偱偦傟傜偺幰偑俀恖埲忋偄傞偲偒偼丄偦偺憡懕暘傪恖悢偱埪暘偟偨憡懕暘偲側傝傑偡丅 乮俀乯攝嬼幰 丂屗愋忋偺攝嬼幰傪偄偄丄撪墢偺嵢乮晇乯偼憡懕尃偑偁傝傑偣傫丅偨偩偟丄惗柦曐尟嬥偼庴庢恖偵巟媼偝傟傑偡丅 乮俁乯巕乮捈宯斱懓偺偙偲偱戞1弴埵偺憡懕恖乯

丂幚恊偲梴恊偺憃曽偵憡懕尃偑桳傝傑偡乮摿暿梴巕偺幚恊偼彍偔乯丅椉恊偑婛偵巰朣偟偰偄傞偲偒偼丄慶晝曣丄慭慶晝曣側偳乮晝曽丄曣曽憃曽偺慶晝曣側偳乯偑憡懕恖偲側傝傑偡丅 乮俆乯孼掜巓枀乮戞俁弴埵偺憡懕恖乯 丂婛偵巰朣偟偰偄傞孼掜巓枀偑偄傞偲偒偼丄偦偺巕嫙傑偱戙廝憡懕偱偒傞乮懛埲壓偼憡懕偱偒側偄丅乯丅 乮俇乯憡懕恖偵側傟側偄応崌乮憡懕寚奿乯 丂屘堄偵旐憡懕恖枖偼愭弴埵傕偟偔偼摨弴埵偺憡懕恖傪嶦偟丄枖偼嶦偦偆偲偟偰孻偵張偣傜傟偨幰傗偦偺懠堦掕偺帠忣偑偁傟偽丄憡懕恖偲側傞偙偲偑偱偒側偄掕傔偑偁傝傑偡丅 乮俈乯憡懕恖偺攑彍 丂旐憡懕恖偺堄巚偵傛偭偰憡懕尃傪偆偽偆惂搙偑偁傝傑偡丅惗慜枖偼堚尵偵偰壠掚嵸敾強傊怽偟棫偰傑偡丅

丂堚尵偑偁傟偽丄堚尵傪桪愭偝偣丄師偵柉朄偱偼朄掕憡懕暘偺偲偍傝偵堚嶻傪暘偗傞偙偲傪婯掕偟偰偄傑偡偑丄憡懕恖偺堄尒偺堦抳偝偊偁傟偽丄偳傫側妱崌偱堚嶻傪暘偗偰傕柍岠偵側傞偙偲偼偁傝傑偣傫丅憡懕恖慡堳偱堚嶻暘妱嫤媍彂傪嶌惉偟丄慡堳偑幚報偱撴報偡傞偙偲偑昁梫偱偡丅 俁丂堚棷暘 丂堚尵偱丄椺偊偽慡嵿嶻傪挿抝偵憡懕偝偣傞偲偄偆巜掕偑偁偭偰傕丄懠偺憡懕恖偵偼嵟彫尷搙巆偟偰傕傜偊傞晹暘傪朄棩偱掕傔偰偄傑偡丅偙傟傪堚棷暘偲偄偄丄偙偺堚棷暘偺尃棙偼丄

係丂憡懕偟偨偔側偄偲偒乮憡懕曻婞乯 丂憡懕偲偼丄旐憡懕恖偺嵿嶻偲庁嬥傕暪偣偰堷偒宲偖偙偲偱偡偐傜丄庁嬥偺曽偑懡偄応崌偼丄憡懕偺曻婞傪専摙偡傟偽椙偄丅偙偺曻婞偼乽帺屓偺偨傔偵憡懕偺奐巒偑偁偭偨偙偲傪抦偭偨帪偐傜俁儠寧埲撪偵乿壠掚嵸敾強傊怽弎偡傞偲偄偆曽朄偵側傝傑偡丅側偍丄俁儠寧偺婜娫偼壠掚嵸敾強傊墑婜傪惪媮偡傞偙偲傕偱偒傑偡丅 俆丂庁嬥偩偗偼憡懕偟偨偔側偄偲偒乮尷掕彸擣乯 丂庁嬥傛傝嵿嶻偑懡偄偲偒偼丄慡晹憡懕乮扨弮彸擣乯傪偟傑偡丅偙偺応崌偼壗偺庤懕偒傕梫偟傑偣傫偑丄嵿嶻傛傝庁嬥偑懡偄偲偒偼憡懕曻婞丄嵿嶻偲庁嬥偺偳偪傜偑懡偄偐敾抐偱偒側偄偲偒偼丄尷掕彸擣偺惂搙偑偁傝傑偡丅憡懕嵿嶻拞偺嵚柋傪惍棟偟偰丄梋傝偑弌偨暘偩偗憡懕偟丄梋傝偑弌側偗傟偽憡懕偼偟側偄偲偄偆惂搙偱丄偙傟傕俁儠寧埲撪偵壠掚嵸敾強傊怽弎偟偰峴偄傑偡丅偨偩偟丄旐憡懕恖偵忳搉強摼偺惻嬥偑壽惻偝傟傞応崌偑偁傝傑偡偺偱丄帠慜偵惻棟巑偵憡択偟偰偔偩偝偄丅 嘦丂堚嶻暘妱懳嶔 丂巻柺偺搒崌偱俀偮偵峣偭偰愢柧偟傑偡丅 侾丂堚尵偺妶梡 丂惗慜拞偵丄帺暘偺巰屻丄憡懕恖埲奜偺恖偵嵿嶻傪梌偊偨傝丄摿掕偺憡懕恖偵嵿嶻傪懡偔巆偟偨傝丄嵿嶻偺張暘傗丄憡懕暘偺巜掕摍傪堚尵偟偰偍偔偙偲偑偱偒傑偡丅

俀丂梴巕墢慻偺妶梡 丂懛傗巕嫙偺攝嬼幰側偳傪梴巕偵偡傞偙偲偵傛偭偰丄杮棃憡懕恖偱側偄幰傪憡懕恖偵偟偰丄嵿嶻偺憡懕傗愡惻懳嶔偑偱偒傑偡丅庤懕偒偼娙扨偱巗挰懞栶応傊徹恖2恖偺擣報傪墴偟偨梴巕墢慻撏傪採弌偡傞偩偗偱偡丅梴巕偼梴恊偲幚恊乮摿暿梴巕偼彍偔乯憃曽偺憡懕尃傪桳偟傑偡丅 俁丂幚椺偲懳嶔 乮侾乯屻嵢偲愭嵢偺巕偺働乕僗 |

|||||||||

|

|||||||||

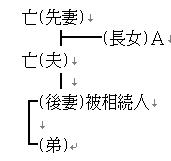

| 丂愭嵢偺挿彈乮埲壓丄乽A乿乯偲屻嵢偼摨嫃偟丄A偼屻嵢偺娕岇傪偟偰偄偨偑丄崱夞屻嵢偑巰朣偟偨丅偟偐偟A偼憡懕恖偵側傟偢丄屻嵢偵巕偑偄側偄偨傔慡嵿嶻偼掜偑憡懕偡傞偙偲偲側偭偨丄偲偄偆働乕僗偱偡丅 亙懳嶔侾亜 丂惗慜偵屻嵢偲A傪梴巕墢慻偟偰偍偗偽椙偐偭偨丅 A偑梴巕偵側傟偽丄巕偑偄傞働乕僗偺戞侾弴埵偵奩摉偟丄A偩偗偑憡懕恖偲側傟傑偟偨丅 亙懳嶔俀亜 丂傕偆堦偮偺曽朄偼丄惗慜偵屻嵢偼A偵慡嵿嶻傪憡懕偝偣傞堚尵彂傪嶌惉偟偰偍偗偽椙偐偭偨丅偙偺応崌丄孼掜巓枀偵偼丄嘥偺俁偱婰弎偟偨偲偍傝堚棷暘偼側偄偨傔丄堚尵偳偍傝慡嵿嶻傪A偼憡懕偱偒傞偙偲偵側傝傑偡丅 乮俀乯晇晈偵巕偑偄側偄働乕僗 |

|||||||||

|

|||||||||

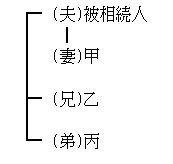

| 丂晇偑朣偔側傝丄晇晈偵巕嫙偼偄側偄丅偙偺応崌偺憡懕恖偼嵢丒孼丒掜乮埲壓丄乽峛乿丒乽壋乿丒乽暩乿乯偺俁恖偲側傝丄朄掕憡懕暘偼峛偑係暘偺俁丄壋偲暩偑偦傟偧傟俉暘偺侾偲側傞丅堚嶻暘妱偵偁偨傝丄壋丒暩偑偦傟偧傟偺朄掕憡懕暘傪庡挘偟丄憃曽偵暘妱偡傞嬥慘偑側偄偺偱丄傗傓側偔廧嫃傪攧媝偟偰丄壋丒暩偵嬥慘偵偰暘妱偡傞偙偲偲側偭偨丄偲偄偆働乕僗偱偡丅 亙懳嶔亜 丂嵢偺榁屻傪峫偊偰丄晇偼惗慜偵偳偆偟偰偍偗偽椙偐偭偨偺偐丠 晇偼峛偵慡嵿嶻傪憡懕偝偣傞堚尵彂傪嶌惉偟偰偍偗偽丄壋丒暩偵堚棷暘偼側偄偨傔丄慡嵿嶻傪峛偺傕偺偲偡傞偙偲偑偱偒傑偟偨丅憡懕偑乽憟懓乿偵側傜側偄偨傔偵丄帠慜偺懳嶔傪専摙偡傞偙偲傪偍姪傔偟傑偡丅 |

丂

丂

|

|

仹619-0214 嫗搒晎栘捗愳巗栘捗媨僲撪95-9 |

||

|

Copyright(C)丂摗尨憤崌夛寁帠柋強丂栘捗愳巗拞墰岎棳夛娰偄偢傒儂乕儖慜丂All Rights Reserved. |